tag

logo

HOME

サービス

事務所

情報

情報

財産基本通達による相続不動産の評価|長瀬不動産鑑定事務所 広島市

|

|

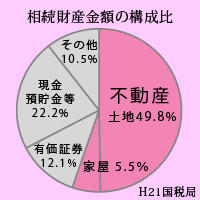

財産基本通達による相続不動産の評価

相続税申告における不動産評価について、相続人の方ご自身でされる場合や税理士の先生が計算される場合、税務署が指定する財産評価基本通達によって評価します。

不動産評価の知識がない者でも評価できるとされています。

しかし、不動産は様々な個別性があり複雑で、財産評価基本通達の適用自体を誤り、後日のトラブルに発展するケースや、減税効果を逃すことも少なからずあるようです。

広大地補正が典型ですが、単に面積が広大というだけでなく、当該土地の最有効使用が戸建住宅なのかマンション用地利用なのかで結果が異なるのです。

不整形地補正も、想定整形地に基づく陰地率を算出しなければなりませんが、面積計算が求められます。

地積測量図があればcadソフトで正確に出せますが、公図のみの場合、現況の形と異なることがあることに留意ください。測量することで、公図による場合より評価減となる場合があります。

相続不動産の評価は、相続税路線価評価にも関与しております不動産鑑定士にご相談ください。

不動産評価の知識がない者でも評価できるとされています。

しかし、不動産は様々な個別性があり複雑で、財産評価基本通達の適用自体を誤り、後日のトラブルに発展するケースや、減税効果を逃すことも少なからずあるようです。

広大地補正が典型ですが、単に面積が広大というだけでなく、当該土地の最有効使用が戸建住宅なのかマンション用地利用なのかで結果が異なるのです。

不整形地補正も、想定整形地に基づく陰地率を算出しなければなりませんが、面積計算が求められます。

地積測量図があればcadソフトで正確に出せますが、公図のみの場合、現況の形と異なることがあることに留意ください。測量することで、公図による場合より評価減となる場合があります。

相続不動産の評価は、相続税路線価評価にも関与しております不動産鑑定士にご相談ください。