tag

logo

HOME

サービス

事務所

情報

情報

広大地補正による相続税減税|長瀬不動産鑑定事務所 広島市

|

|

広大地補正による相続税減税

財産評価基本通達の中の一つの補正です。

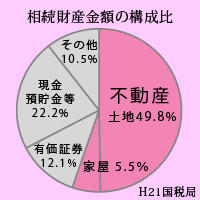

三大都市圏以外の地域であっても市街化区域内で1,000㎡の面積があると、少なくとも評価額が45%減額されます。(財産評価基本通達24-4)

しかし、下記のとおり適用条件は厳しいものがあります。

三大都市圏以外の地域であっても市街化区域内で1,000㎡の面積があると、少なくとも評価額が45%減額されます。(財産評価基本通達24-4)

しかし、下記のとおり適用条件は厳しいものがあります。

広大地評価の趣旨

広大地は、標準的な土地に区画割りすると、道路潰れ地が生じるという理由で減価するものです。

また、平成16年改正前は、この潰れ地割合だけ減価していましたが、道路造成費もかかるし、広大地の需要者は不動産業者であり、彼らの諸経費利潤も控除しなければいけないということで、大きな減価を認めることになったのです。

また、平成16年改正前は、この潰れ地割合だけ減価していましたが、道路造成費もかかるし、広大地の需要者は不動産業者であり、彼らの諸経費利潤も控除しなければいけないということで、大きな減価を認めることになったのです。

| 広大地面積 | 広大地補正率 | 評価減率 |

|---|---|---|

| 1,000㎡ | 0.55 | 45% |

| 2,000㎡ | 0.50 | 50% |

| 3,000㎡ | 0.45 | 55% |

| 5,000㎡ | 0.35 | 65% |

| 4,000㎡ | 0.40 | 60% |

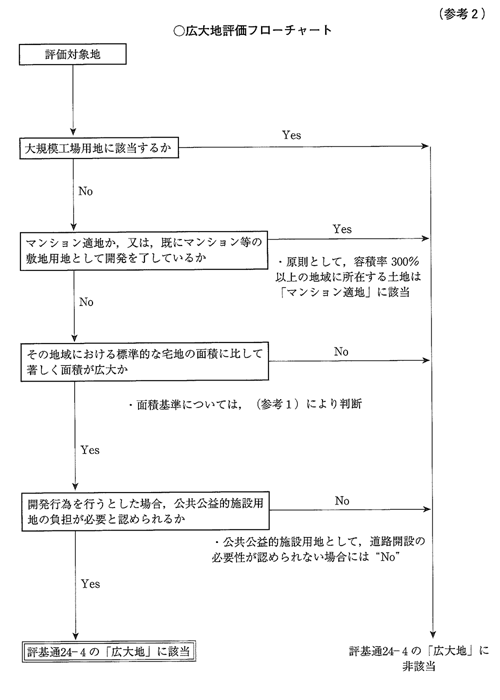

広大地判定のフローチャート

面積基準

地積が対象地が存する地域の標準的な土地面積に比べ、著しく広大なこと

a.都市計画法の開発許可を必要とする面積基準以上の面積であること

※市街化区域内の場合

三大都市圏:500㎡以上

三大都市圏以外:1000㎡以上

b.対象地が上記面積以上であっても、地域の標準的面積が広大であれば不適用

例えば、幹線道路沿いで、大規模画地が建ち並ぶ地域に対象地があれば、大規模画地利用が合理的なため、区画割りする必要はなく広大地補正率の適用はありません。

a.都市計画法の開発許可を必要とする面積基準以上の面積であること

※市街化区域内の場合

三大都市圏:500㎡以上

三大都市圏以外:1000㎡以上

b.対象地が上記面積以上であっても、地域の標準的面積が広大であれば不適用

例えば、幹線道路沿いで、大規模画地が建ち並ぶ地域に対象地があれば、大規模画地利用が合理的なため、区画割りする必要はなく広大地補正率の適用はありません。

マンション適地か

マンション適地とは、マンションが建つ土地、という意味ではありません。

マンションを建てることがその土地にとって最有効使用であるか、ということです。

広大地補正は上記のとおり、面積が大きく、標準的な土地に区画割りすると道路等の潰れ地ができることが大きな理由ですから、マンション適地であれば広大地補正率は適用されません。

従って、戸建住宅と中高層共同住宅が混在する地域では、広大地補正が適用できるか問題となります。

審判でも、マンション利用が多いとして、広大地の適用を否定した例があります。

不動産鑑定士は、事例調査も踏まえ、いわゆる開発法を適用し、マンション分譲と戸建分譲の両方を試算し、いずれの価格が高いかでもって、土地の最有効使用を判定します。

マンションを建てることがその土地にとって最有効使用であるか、ということです。

広大地補正は上記のとおり、面積が大きく、標準的な土地に区画割りすると道路等の潰れ地ができることが大きな理由ですから、マンション適地であれば広大地補正率は適用されません。

従って、戸建住宅と中高層共同住宅が混在する地域では、広大地補正が適用できるか問題となります。

審判でも、マンション利用が多いとして、広大地の適用を否定した例があります。

不動産鑑定士は、事例調査も踏まえ、いわゆる開発法を適用し、マンション分譲と戸建分譲の両方を試算し、いずれの価格が高いかでもって、土地の最有効使用を判定します。

潰れ地が生ずるか

対象地がマンション適地ではなく戸建住宅敷地が最有効使用と判断されただけで、広大地補正が適用されるわけではないことに留意しなければなりません。

というのは、課税当局は路地状敷地に区画して、潰れ地が生じない場合、広大地補正率を適用しません。

上図のとおり、課税当局は、5区画に分割する開発想定図を作り、潰れ地が生じないとして、広大地補正率の適用が認めなかったのです。

東京高裁もこの決定を支持しています(平18.3.28言渡し平17(行コ)320)が、その理由は次のようなものです。

1.路地状部分は建ぺい率、容積率の対象となり有効利用が可能

2.駐車場として利用できる

3.いろんな画地を提供することで多様な顧客ニーズに対応できる

しかしながら、課税当局も裁判所も最有効使用というものを十分理解していると思われません。

何故なら、土地の用途は多様性があり、いろんな用途を前提とする需要者がいます。

けれども、競争市場では最も高い価格を付けた者が不動産を購入できるのであり、それは不動産の効用を最大限発揮できる使用=最有効使用を前提とする需要者なのです。だから、不動産の価格は最有効使用に基づいて価格が形成されるわけです。

とすれば、上記のような分割利用は可能だとしても、果たして、それが最有効使用かどうかの検証が必要だったと言わざるを得ず、その検証なく潰れ地が生じないという理由で広大地適用が認めなかったことに対し、我々不動産鑑定士は疑問を持っているのです。

私であれば、宅地内道路を作って区画割りして分譲する場合と、路地状敷地分割で分譲する場合の両方を試算して、どちらが最有効使用なのかを判断します。

というのは、課税当局は路地状敷地に区画して、潰れ地が生じない場合、広大地補正率を適用しません。

上図のとおり、課税当局は、5区画に分割する開発想定図を作り、潰れ地が生じないとして、広大地補正率の適用が認めなかったのです。

東京高裁もこの決定を支持しています(平18.3.28言渡し平17(行コ)320)が、その理由は次のようなものです。

1.路地状部分は建ぺい率、容積率の対象となり有効利用が可能

2.駐車場として利用できる

3.いろんな画地を提供することで多様な顧客ニーズに対応できる

しかしながら、課税当局も裁判所も最有効使用というものを十分理解していると思われません。

何故なら、土地の用途は多様性があり、いろんな用途を前提とする需要者がいます。

けれども、競争市場では最も高い価格を付けた者が不動産を購入できるのであり、それは不動産の効用を最大限発揮できる使用=最有効使用を前提とする需要者なのです。だから、不動産の価格は最有効使用に基づいて価格が形成されるわけです。

とすれば、上記のような分割利用は可能だとしても、果たして、それが最有効使用かどうかの検証が必要だったと言わざるを得ず、その検証なく潰れ地が生じないという理由で広大地適用が認めなかったことに対し、我々不動産鑑定士は疑問を持っているのです。

私であれば、宅地内道路を作って区画割りして分譲する場合と、路地状敷地分割で分譲する場合の両方を試算して、どちらが最有効使用なのかを判断します。